欢迎来到北京华诚精信会计咨询有限公司平台,我们是专业记帐单位及工商注册代理机构

全国统一服务热线:4000071898

_uaIQp4.jpg)

.jpg)

专业财税服务及资质办理机构

我们的服务内容主要包括企业注册、代理记帐、税务服务、税收筹划、专项审批、评估审计、资质办理等。

实体店面

线下考察合作无忧

诚信服务

签订合同保证权益

专业团队服务

服务全程一对一服务

售后无忧

服务节点全程跟进

Service Appointment

服务预约

在线提交预约财税服务,24h内专人跟进、足不出户一步搞定!

企业初创阶段-------企业成长阶段-------高速发展阶段

为您提供企业生命周期全程服务,我们用诚信、毅力和恒心托举您的梦想

税务报到

各类知识产权申请规划

管理体系认证咨询

公司变更

股权设计

申请发票

开票托管

社保开户及托管

公积金开户及托管

各类公司注册

对公银行开户

代理记账

核名审批

提供注册地址

商标设计注册

国家高新技术企业培育

研发辅助帐服务

研发费加计扣除

行业资质申请

科技中小企业培育

Key Services For Startup Enterprises

企业初创重点服务

技术合同备案登记

商标注册

VIP记账

企业变更

股权布局

企业成长阶段重点服务

Key Services In The Enterprise Growth Stage

各类知识产权申请

查新报告

双软企业认定咨询

检验检测报告

管理体系认证及咨询

科技中小企业

国家高新技术企业

研发辅助账服务

研发费加计扣除

中关村高新技术企业

资产评估

企业技术中心

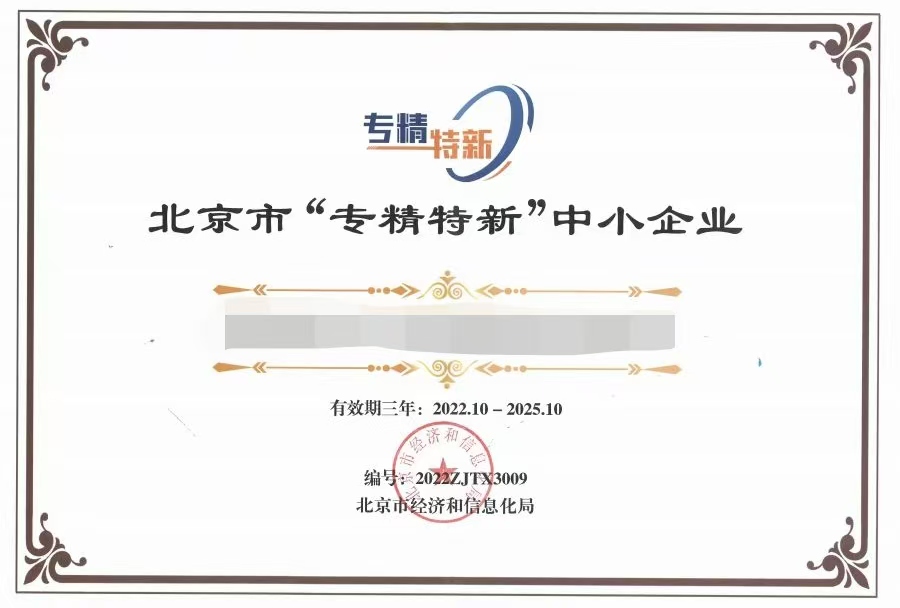

专精特新中小企

行业资质申请及复核

招标审计等各项审计

新技术新产品

(服务)认定

资产评估

专精特新小巨人

查新报告

检验检测报告

中关村高新技术企业

资金申请

招标审计等

各项审计

专精特新企业

补贴咨询

知识产权申请

(各种专利、软件著作权等)

科技中小企业

国家高新技术企业复核及各项补贴

企业股权架构变更设计(含股权变更)

企业高速发展阶阶段重点服务

研发费加计扣除

Key Services At The Stage Of Rapid Enterprise Growth

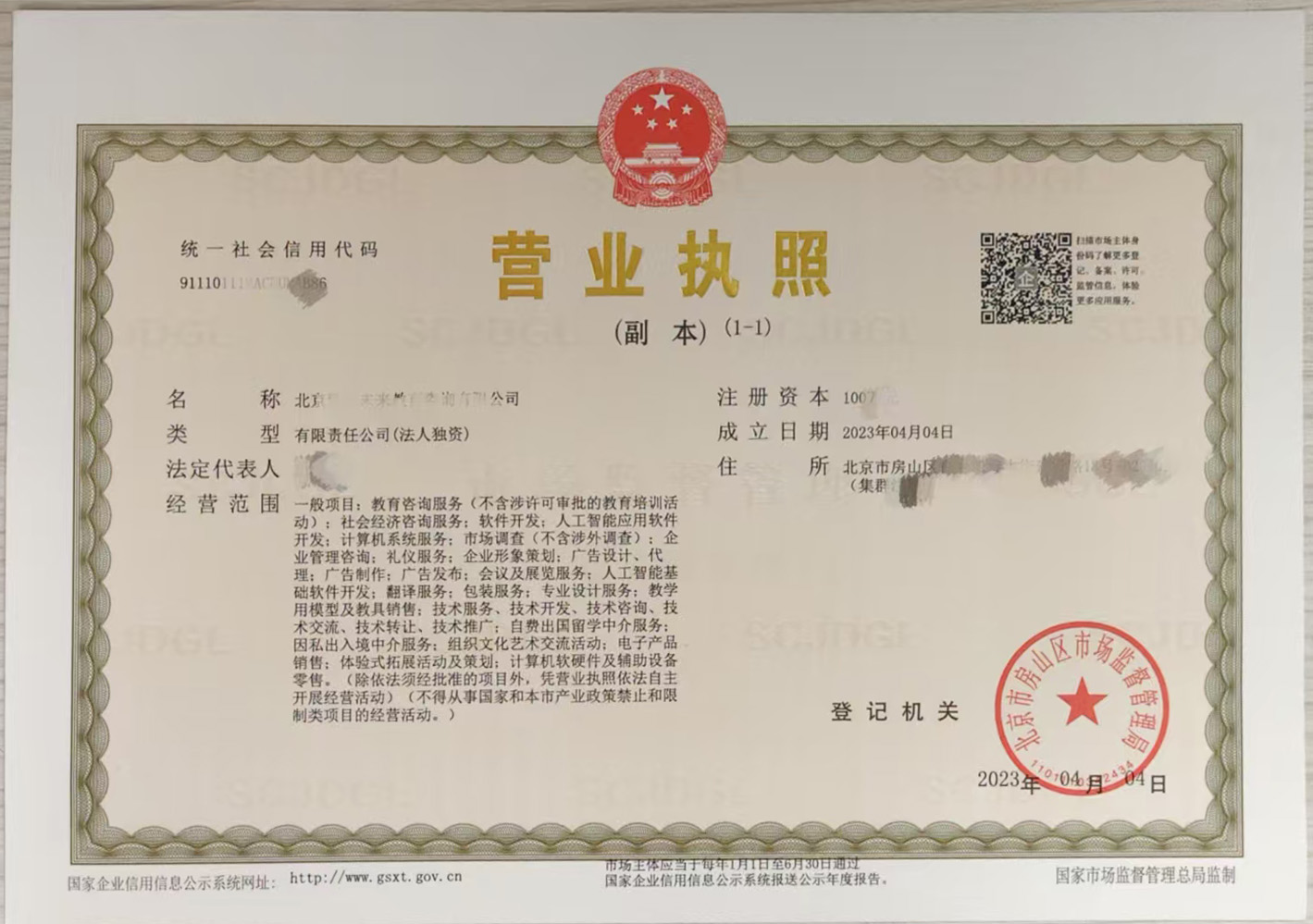

我们服务成果

Our Service Achievements

经典案例

Classic Example

— 4000071898

服务时间:工作日 9:00—20:00 总部地址:北京市海淀区阜成路73号裕惠大厦A座606

Copyright ©北京华诚精信会计咨询有限公司 版权所有 未经允许不得复制转载 技术支持:网站天下

| 网站管理